信用证和保函的区别是什么?

信用证(Letter of Credit, LC)和保函(Guarantee)是国际贸易中常见的两种金融工具,虽然它们在形式和作用上都有助于保障交易安全,但二者有着本质上的区别。信用证通常用于保障支付,而保函则是为了担保履约。下面我们将详细介绍两者的区别。

信用证和保函的区别图文

1. 基本定义和作用

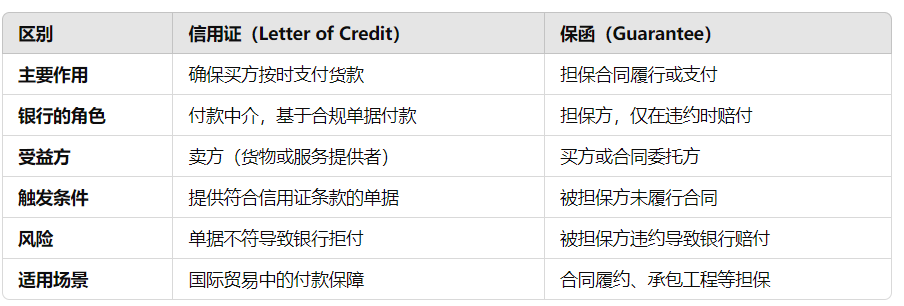

信用证:信用证是一种银行为买卖双方提供的支付工具,银行承诺在卖方提交符合信用证要求的单据后,代表买方支付货款。因此,信用证主要用于保障卖方能够按时收到货款。它通常应用于国际贸易中的货款支付。

保函:保函是银行或金融机构向交易中的一方(通常是买方或承包方)提供的一种履约保证,承诺在合同另一方(通常是卖方或承包商)未履行合同义务时,向对方赔付一定金额。因此,保函的作用是为合同履约提供担保,而不是直接用于支付交易货款。它通常用于担保承包商或供应商履行其合同义务。

2. 目的和使用场景

信用证的目的是确保支付。它常用于国际贸易中,卖方希望确保在货物发出并提供相应单据后能及时收到货款。买方通过开立信用证来承诺银行在卖方履约后进行付款,从而降低卖方的风险。

保函的目的是确保履约。它主要用于为交易中的一方提供担保,保证该方能够履行其合同义务。如果未能履约,受益人可以通过保函向担保人索赔。例如,工程建设中,业主可能会要求承包商提供履约保函,以确保工程按时按质完成。

3. 银行角色的不同

信用证中的银行角色:在信用证中,银行作为支付的中介机构。银行承诺在卖方提供符合条件的单据时,代替买方进行支付。因此,银行的责任是基于单据的审核而非实际货物或服务的交付。只要单据符合信用证条款,银行必须付款。

保函中的银行角色:在保函中,银行充当的是担保人的角色,只有在被担保人未能履行合同义务时,银行才需要进行赔付。银行的责任通常是在确认被担保方未履行合同后,支付一定的赔偿金额。银行在保函中不是主动支付方,而是为履约风险提供担保。

4. 受益方的不同

信用证的受益方是卖方**,即信用证的受益人是提供货物或服务的一方。卖方通过信用证确保自己在提供符合要求的单据后,可以从银行收到货款。银行依赖于单据审核,而不涉及实际的货物或服务的质量和履行情况。

保函的受益方是合同的买方或委托方**。例如,在一个工程项目中,业主可能要求承包商提供履约保函,如果承包商未能按时完成项目或不履行合同,业主就可以凭借保函向银行索赔。这时银行的角色是提供履约保证,而非支付货款。

5. 触发条件的不同

信用证的触发条件是卖方提交合规单据。信用证主要基于“单据相符”原则。只要卖方提供的单据符合信用证的条款,银行就必须付款。信用证交易中的银行只对单据负责,而不对实际货物或服务的质量负责。

保函的触发条件是被担保方违约。保函的作用是在被担保方未履行合同义务时,由担保人(银行)进行赔偿。因此,保函只有在合同一方(被担保方)未能履行合同条款时,受益人才能向银行提出索赔请求,要求银行赔付担保金额。

6. 风险承担的不同

信用证的风险主要是与单据不符相关。如果卖方提交的单据未能完全符合信用证条款,银行有权拒绝付款。此外,买方需要确保自己有足够的资金或信用额度来开立信用证,否则会面临违约风险。

保函的风险主要是与履约能力相关。如果被担保方无法履行合同,银行会替被担保方支付赔偿金,但被担保方可能会因此承担资金损失或信誉损失。保函中的银行承担的风险是在被担保方违约的情况下才生效。

7. 实际应用中的区别

信用证的实际应用通常出现在国际贸易中的货物交易中。例如,出口商希望确保在发出货物后能够收到付款,而进口商则希望在货物发运之前不需要支付货款,因此使用信用证来平衡双方的需求。

保函的实际应用则多用于承包合同、租赁合同或其他需要对合同履行进行担保的交易中。例如,在建筑项目中,业主会要求承包商提供履约保函(Performance Bond),以确保承包商在项目过程中按时完成工作。

8. 付款时间的不同

信用证付款时间:信用证通常会在卖方提交合规的单据后,立即或根据信用证类型(如即期信用证、远期信用证)进行付款。付款的时间完全取决于信用证中的条款和单据提交的时间。

保函赔付时间:保函的赔付是基于受益方提出索赔后的履约审核,赔付的时间通常是在确认违约行为后发生,不是即时支付。

9. 文件处理的不同

信用证需要大量的单据:为了保证信用证的安全性和可执行性,卖方需要提交多种单据,包括商业发票、提单、保险单等。银行在付款之前会审核所有单据,以确保其与信用证条款相符。

保函需要的单据较少:保函通常只涉及合同的相关担保条款,除非被担保方发生违约,银行不需要处理复杂的单据。只有在受益人提出索赔时,银行才会要求证明被担保方违约的文件。

相关资讯

關註銀行公眾號

關註銀行公眾號

{kind=link}